El reciente levantamiento del cepo cambiario en Argentina ha marcado un punto de inflexión en el mercado inmobiliario. La unificación del tipo de cambio, con una banda entre $1000 y $1400 y flotación libre sin intervención del Banco Central, ha generado expectativas de mayor previsibilidad económica. Esta medida podría facilitar el acceso a créditos hipotecarios, ya que los bancos podrán ampliar su oferta de financiamiento.

Sin embargo, el aumento de la inflación, que registró un 3,7% en marzo y acumula un 8,6% en lo que va del año, plantea desafíos. Los créditos hipotecarios en UVA, que se ajustan según el Índice de Precios al Consumidor (IPC), podrían ver incrementadas sus cuotas si la inflación continúa en alza. A pesar de ello, algunos analistas consideran que el impacto podría ser limitado, dado que el dólar MEP ya se encontraba por encima de los $1330 antes del levantamiento del cepo.

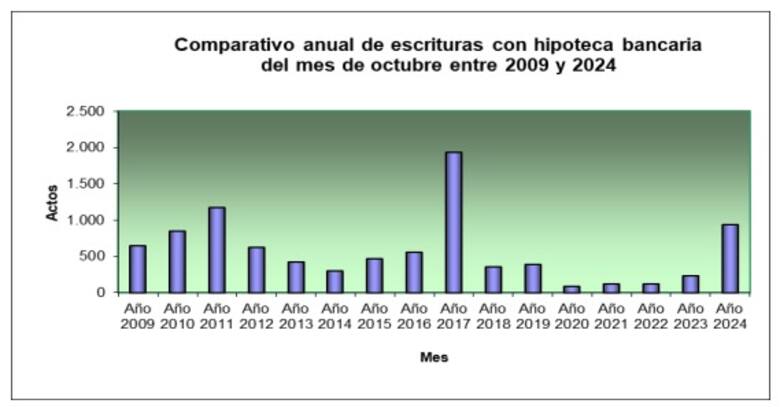

El mercado inmobiliario ha mostrado signos de reactivación. En octubre de 2024, se registraron 5987 escrituras en la ciudad de Buenos Aires, un 31,3% más que en el mismo mes del año anterior. Este repunte confirma el mejor mes de los últimos seis años, impulsado por la estabilidad cambiaria y la reactivación del crédito.

No obstante, los bancos han ajustado las condiciones de los créditos hipotecarios. Algunas entidades han reducido los plazos máximos de financiación y han incrementado las tasas de interés. Por ejemplo, el Banco Nación aumentó su tasa al 6,5% para clientes con cuenta sueldo y al 8% para clientes externos. Estas modificaciones podrían encarecer las cuotas y exigir mayores ingresos a los solicitantes.

A pesar de los desafíos, la combinación de mayor previsibilidad cambiaria y la reactivación del crédito ofrece un panorama alentador para quienes buscan adquirir una vivienda. Es fundamental que los interesados evalúen cuidadosamente las condiciones de los créditos y consideren su capacidad de pago a largo plazo.

Fuente: LA NACIÓN